Oglas

Povreda podataka Equifaxa bila je šokantna iz nekoliko razloga Equihax: Jedna od najluđih povreda svih vremenaKršenje Equifaxa najopasnije je i neugodno kršenje sigurnosti svih vremena. Ali znate li sve činjenice? Jeste li bili pogođeni? Što možete učiniti u vezi s tim? Saznajte ovdje. Čitaj više . Za mnoge je ljude Equifax savršeno ilustrirao veliki problem zaštite osobnih i privatnih podataka. Nađe se agencija koja postoji samo radi prikupljanja podataka o osobnim kreditima. Potom se web-lokacija za oporavak preusmjerava na zlonamjernu stranicu.

Mogli bismo stalno govoriti o Equifaxu. No, u ovom je trenutku trenutak da se radujemo lekcijama koje možemo naučiti. Još bolje, možemo razgovarati o tehnologiji koja će zaustaviti drugu Došlo je do gubitka podataka u stilu ekvifaksa Kako provjeriti jesu li vaši podaci ukradeni zbog povrede EquifaxaVijesti su upravo izašle zbog kršenja podataka Equifaxa koja utječe na čak 80 posto svih korisnika kreditnih kartica u SAD-u. Jeste li jedan od njih? Evo kako provjeriti. Čitaj više .

Ovaj članak će istražiti kako će nas blokade i decentralizacija agencija za kreditno bodovanje osigurati.

Što je Blockchain?

Blockchain je tehnologija u kojoj se nalaze kripto valute Kako Bitcoin Blockchain čini svijet sigurnijimNajveće naslijeđe Bitcoina uvijek će biti njegov blockchain, a ovaj veličanstveni dio tehnologije postavljen je za revoluciju svijeta na načine za koje smo oduvijek mislili da su nemogući... do sada. Čitaj više (istaknuti primjeri uključuju Bitcoin i Ethereum). Objašnjeno vrlo jednostavno, blockchain je knjiga transakcija za digitalne transakcije. Kad god se dogodi transakcija, ona se pohranjuje u blok. Blok se emitira mreži koja provjerava transakciju, dodajući blok u lanac. Mrežna provjera zaustavlja iste transakcije dva puta i zaustavlja se trošenje kriptovaluta dva puta.

Blockgeeksi ilustracija u nastavku nudi sjajan vizualni vodič o tome kako funkcionira blockchain:

Blockchain je revolucionaran. Ali možda najveći pozitivni blockchain bit će njegova upotreba u smanjenju prijevara.

Zašto kreditne agencije više ne odgovaraju svrsi

Kreditna agencija postoji isključivo radi praćenja financijskih transakcija povezanih s identitetom. Oni su u osnovi usluga reputacije koju druge financijske institucije mogu zatražiti da li ste dobar potencijal (ili ne). Redovna kreditna agencija ima nekoliko problema (od kojih su mnogi suočeni sa svim većim institucijama za prikupljanje podataka).

Na primjer, u centraliziranim bazama podataka nalazi se ogromna količina osobnih podataka. Kao što smo vidjeli u više navrata, pitanje je kada će - ako ne - doći do prekršaja. (Kako zamrznuti kredit kako biste spriječili krađu identiteta! Kako spriječiti krađu identiteta zamrzavanjem kreditne sposobnostiVaši osobni podaci ugroženi su, ali vaš identitet još nije ukraden. Možete li nešto učiniti da ublažite rizike? Pa, možete pokušati zamrznuti kredit - evo kako. Čitaj više )

Nadalje, američka metoda identifikacije po izboru - brojevi socijalnog osiguranja - povezana je s izuzetno osnovnim numeričkim nizom. Brojevi socijalnog osiguranja dugo vremena nisu bili istinski sigurni i nikada nisu trebali koristiti na ovaj način. Što je više, to je u biti nepromjenjiva lozinka vezana za vaše ime Kako web stranice čuvaju vaše lozinke?S redovitim prijavljivanjima kršenja sigurnosti na mreži, nesumnjivo ste zabrinuti kako web stranice čuvaju vašu lozinku. Zapravo, radi mira, ovo je sve što moraju znati ... Čitaj više do kraja vremena (ili smrti, što god prije dođe).

Korištenje decentralizirane blockchain mreže u potpunosti bi izmijeniti naš odnos s privatnim podacima Pet načina za osiguravanje vaših osobnih podataka ostaje sigurnoVaši podaci su ti. Bilo da se radi o zbirci fotografija koje ste snimili, slika koje ste razvili, izvještaje koje ste napisali, priče koje ste smislili ili glazba koju ste sakupili ili sastavili, to govori priču. Zaštitite ga. Čitaj više , kao i agencije koje to zahtijevaju, a da se korisnici ne pozivaju na promjenu. (Svi imaju kreditnu datoteku, bez obzira jeste li se prijavili ili ne.) Agencije za ocjenjivanje kreditnog rejtinga igraju važnu ulogu u društvu, ali onu koja je otpočela gotovo neupitnom od svog osnivanja (osnovao se Equifax 1899.). Ako je njihova jedina uloga cijenjeni povijesni financijski partner, onaj koji odbija inovacije i gubi naše privatne podatke u procesu, nije li vrijeme za promjenu?

Decentralizirana provjera blok blokova

Blockchain je jedan od glavnih buzzword-ova 2017. godine. Uz cryptocurrency, Bitcoin i ICOs, blockchain tehnologija dobiva i značajnu količinu tiska. To je pretežno iz pravih razloga. Mreža koja promiče transparentnost je skalabilna i primjenjivo na veliki niz svakodnevnih institucija je izmjenjivač igara. Ali kako bi funkcionirala kreditna agencija sa sjedištem u blockchainu?

Za početak bi decentralizirana kreditna agencija sa sjedištem u blockchainu vratila moć podnositeljima zahtjeva. Trenutno su sve i sve informacije o računu prikupljene s malim mogućnostima regresa. Kreditne agencije vide tvrtke kao kupce. Korisnici su samo brojčana misao.

Korisnici mogu ponuditi izričito dopuštenje za korištenje njihovih podataka ili ponuditi različite oblike podataka kako bi podvukli svoje aplikacije. Jedan primjer sugerira korištenje društvenih medija za procjenu kreditne sposobnosti. Iako smo vidjeli da posrednici u osiguranju pokušavaju iskoristiti ovu vrstu podataka, obično na štetu podnositelja zahtjeva.

Sustav temeljen na blockchainu imao bi i veću agenciju tijekom povijesti transakcija. Kako su standardizirani podaci dostupni u stvarnom vremenu, upit u određenim trenucima povijesti postaje lakši. Nadalje, to povećava poteškoće u skrivanju prethodnih nedorečenosti kredita, poput lažnih računa, lažnih podataka i lažnih identiteta.

Pametni ugovori su još jedna opcija. Na osnovnoj razini, pametni ugovor je računalni program ili algoritam koji olakšava ili provodi ugovor. Ugovor se pohranjuje i potvrđuje u blockchainu. Što se tiče kreditne agencije, pametni ugovori mogu osigurati i nametnuti decentralizirano kreditiranje. Korisnici mogu uložiti ugled koji se isporučuje izračunavanjem širokog raspona digitalnih računa.

Hoće li riješiti svaki problem?

Na prvi pogled čini se da bi tehnologija blockchaina riješila značajan broj problema. Ali to jednostavno nije tako jednostavno. Decentralizacija baza podataka o kreditnim agencijama i uvođenje pametnih ugovora kako bi se omogućio utjecaj na kreditne zahtjeve sve je dobro i dobro. Ali u mnogim slučajevima to jednostavno neće raditi kako je reklamirano.

Za početak, blockchain tehnologijau svom trenutnom stanju nije dobro prilagođen velikom rasponu osobnih i privatnih identifikacijskih podataka potrebnih za kreditnu agenciju. Gornji sloj podataka - financijske transakcije - bio bi u redu. Ali sekundarni sloj konzultacija i privatnih podataka nije u potpunosti spreman za tranziciju.

Nadalje, pametni ugovori nisu uvijek ono što ljudi misle. Odlično zvuče. Na kraju krajeva, oni su "pametni." Ali oni ne mogu učiniti određene stvari, a najmanje skrivaju vaše povjerljive podatke. Nakon što je blok koji sadrži vaše podatke aktivan na otvorenom blockchainu, njemu može pristupiti svatko. Sakrivanje podataka, čak šifriranih, u pametnom ugovoru, predstavlja (barem u ovom trenutku) težak zadatak. U razvoju postoje mehanizmi za borbu protiv ovog pitanja, ali trenutna najbolja praksa je da se ti podaci u potpunosti odvoje od blockchaina.

Zahtjevi za uravnoteženje podataka

Međutim, uvođenje otvorenog i lako dostupnog registra podataka ne ispunjava sve radosti. Kao što sam već rekao, podaci bi bili dostupni na decentraliziranom blockchainu koji verificira bilo tko. Znači jednom kad se podaci provjere kao dio lanca, to će ih netko vidjeti. To stvara drugačije pitanje.

Mnogi su ljudi jako ljuti na Equifax zbog propuštanja njihovih privatnih identifikacijskih podataka za još nepoznatog hakera ili hakera. Ali ako nije došlo do povrede podataka, njihovi su privatni podaci teoretski ostali sigurni, daleko od znatiželjnih očiju. Neće svi preuzeti cijeli blockchain koji se odnosi na kreditnu agenciju. No neki bi, pogotovo ako koriste otvoreni blockchain.

Privatni blokeri

Naravno, ovo nije novo pitanje tehnologije blockchain-a. U potpunosti je moguće izgraditi privatni blockchain za isključivo korištenje organizacije ili tvrtke. Privatni blockchain odmiče se od temeljnih temelja tehnologije. Umjesto da bude otvorena, organizacija ili pojedinac strogo kontrolira svaki pristup. Umjesto da čitavoj mreži pojedinačnih korisnika omoguće provjeru transakcija, dužnost pada na samo nekoliko.

Privatni blockchains pojavit će se u svakodnevnom životu, i to vrlo brzo. Posebno su zanimljivi financijskim institucijama čiji kupci zahtijevaju privatnost. Privatni blockchain može raditi na dva načina:

- Potpuna privatnost: Pojedina osoba, entitet ili tvrtka posjeduje i upravlja blockchainom. Dozvole za pisanje su vrlo restriktivne i dozvole za čitanje su ograničene na određeni stupanj.

- konzorcij: Skupina unaprijed odabranih korisnika ili tvrtki kontrolira. Za podatke je potrebna provjera od strane cijele grupe (ili postotka) prije dodavanja u blockchain.

Dok osnovna ideja pojedinačne knjige ostaje, otvoreni pristup ne postoji. Kao što ćete vidjeti u sljedećem odjeljku, nekoliko organizacija radi na pitanjima privatnosti i pristupa.

Kreditne agencije i brojevi socijalnog osiguranja

Nejasno je kakvi bi bili rezultati prelaska na sustav za provjeru kreditnih bodova utemeljen na blockchainu. Zagovornici Blockchain tehnologije očito su bullish na prekidaču. Prelazak u ozbiljnu nepoznanicu previše je da bi drugi razmišljali. Postoje neke tvrtke koje već čine korak prema uslugama potvrde identiteta blockchaina.

Bloom je krajnji protokol sa fokusom na procjenu rizika i ocjenjivanje kredita. Cilj mu je ponuditi cjelokupni kreditni ekosustav, kao i priliku za prethodno „nebankirane“ pojedince da pristupe kreditu. BloomID je središnji dio ovog sustava, omogućava korisnicima da uspostave "globalni federalni identitet s neovisnim trećim stranama, koje se javno zalažu za svoje identitetske podatke i pravni status."

Bloomov sustav implementira ocjenjivanje mnogih alternativnih izvora podataka koje smo ranije razmatrali, uključujući dosljedna plaćanja komunalnih usluga, plaćanja usluga i tako dalje. Kako bi dodali dodatnu vrijednost kreditnom zahtjevu, korisnici mogu „staviti na uloge“ svoje vršnjake, kao što je oblik zajedničkog potpisivanja. Zajmoprimci koji namjeravaju unaprijed ne štete samo svom BloomScore-u (Bloom verzija kreditnog rezultata), već i njihovim prijateljima.

Identiteti se stvaraju i provjeravaju iz stvarnih izvora. Mreža Bloom oslanja se na uspostavljene čvorove radi provjere podataka o identitetu korisnika. Svi unaprijed određeni čvorovi su otvoreni i jednako provjereni. Iako bi korisnik mogao zatražiti kredit koristeći skup lažnih podataka, vrlo je malo vjerojatno da će dobiti potvrdu.

Bloom je u studenom 2017. pokrenuo ICO kako bi privukao investitore i podigao profil platforme.

MicroMoney ima za cilj približiti kreditne usluge procijenjenim 2 milijarde nebankarskih pojedinaca u 100 zemalja. Usluga je uspješno isprobana u Kambodži, Mjanmaru i Tajlandu, a trebala bi se pokrenuti u Indoneziji, Šri Lanki i Filipinima u roku od tri mjeseca.

MicroMoney se razlikuje od Blooma po tome što je njegov glavni cilj povezati nove kupce s postojećim financijskim uslugama. Zauzvrat, novi kupci mogu se povezati s postojećim tvrtkama ili pokrenuti vlastiti koristeći pristup novim kreditnim linijama. Međutim, poput Blooma, MicroMoney će cijeniti zahtjev za kredit korisnika s alternativnim izvorima podataka, uključujući ponašanje weba i društvenih mreža, popise kontakata i usluge razmjene poruka.

Kao i ovo, MicroMoney algoritam će pratiti korisnike kredita tijekom obrazaca zahtjeva za kredit (ispunjeno) putem aplikacije za pametne telefone kako bi se omogućio dublji uvid u privatne navike korisnika, analizirajući njihovu odluku odluka. Neki parametri uključuju koliko dugo dužnik treba da ispuni obrazac, koliko puta se mijenja polje plaće i trenutci sumnje za određena polja. MicroMoney će iskoristiti jednostavno ogromnu količinu dostupnih podataka za razvoj detaljnih korisničkih profila.

Napokon, MicroMoney je razvio algoritam samo-učenja koji koristi Microsoft Azure Neural mrežu za izračunavanje rizika. Što je više danih zajmova, brži se algoritam uči brže se smanjuju rizični zajmovi.

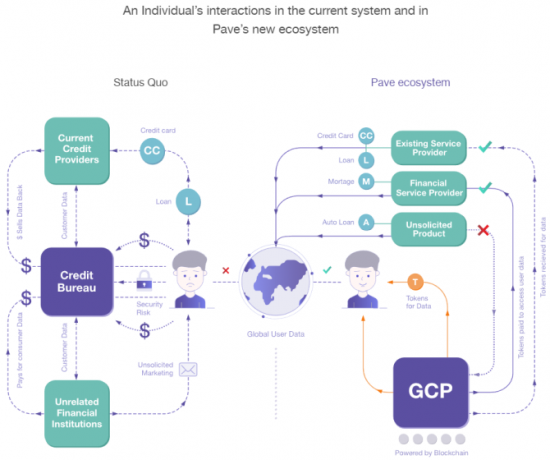

3. Pave

Pave je postojeća alternativna kreditna agencija koja se usredotočuje na osiguravanje i kreditiranje onih s ograničenom kreditnom poviješću. Do sada je Pave osigurao sredstva za preko 1.600 pojedinaca s ograničenom kreditnom poviješću, s naglaskom na mlađe zajmoprimce i imigrante.

Pave je stvorio novi globalni kreditni profil (GCP) koji korisnici mogu uzeti kamo god krenuli. S druge strane, korisnici mogu podnijeti zahtjev za kredit u bilo kojoj zemlji sve dok je njihov GCP pozitivan. Kao Bloom i MicroMoney, Pave će utjecati na nove oblike financijskih podataka kako bi korisnicima pružio priliku da dokažu svoju kreditnu sposobnost.

Nadalje, Pave će svojim korisnicima omogućiti veću kontrolu nad onim što institucije mogu pristupiti njihovim privatnim financijskim podacima. Korisnici će ispraviti svoju financijsku povijest (kroz postupak verifikacije), u potpunosti unovčiti svoje postojeće financijske podatke i još mnogo toga. Pave je snažno usredotočen na sigurnost i privatnost korisnika, ojačan u danima nakon potvrde kršenja Equifaxa.

Instigirajuća promjena

Dvije stvari se moraju dogoditi.

Prvo, pomak od korištenja brojeva socijalnog osiguranja kao glavnog oblika identifikacije. Istočnoeuropska država Estonija vodeći je put u korištenju blockchain tehnologije za osiguravanje sigurne identifikacije za svoje građane. Naravno, Estonija ima 1.316 milijuna - oko 0,35 posto stanovništva SAD-a trebalo bi vremena, ali koristi za građane SAD-a bile bi zapanjujuće.

Ovo nije vijest. Rob Joyce, posebni pomoćnik predsjednika i koordinatora za kibernetičku sigurnost Bijele kuće, nedavno je sugerirao da je to novo i poboljšano sustav treba uključivati tehnologije poput "modernog kriptografskog identifikatora." Estonska lična karta sadrži čip koji zahtijeva dva PIN-a kodovi. Prvo ovjerava identitet kartice, a drugo djeluje kao digitalni potpis.

Druga promjena je "jednostavno" donošenje građanskih prilika za blockchain i ilustriranje zašto nova tehnologija prelazi staru.

Kraj kreditnih agencija kakav znamo?

Povreda podataka Equifaxa utjecala je na gotovo sve odrasle američke državljane. I dok sam pisao ovaj članak, pojavilo se još informacija u vezi s propuštanjem. U Velikoj Britaniji, Equifax je tek počeo slati pisma puževima, unatoč curenju prije četiri mjeseca. (A kamoli činjenica da većina pogođenih stanovnika Ujedinjenog Kraljevstva nema pojma da je tvrtka uopće držala svoje podatke.)

No, je li kraj kreditnih agencija kakav znamo?

Nije vjerojatno - barem još ne. Nažalost, kazna za rang nesposobnost, niz kršenja podataka Budite u toku s najnovijim podacima o protoku podataka - slijedite ovih 5 usluga i feedova Čitaj više a neuspjeh nakon neuspjeha je... ništa. U stvari, tri rukovoditelja Equifaxa koji su prodali ogromne količine dionica prije nego što je došlo do kršenja podataka uklonjena su od bilo kakvih nedjela, a Equifax je zaštićen korporativnim zakonima. Jedina izravna kazna zasad je ogroman pad cijene dionica Equifaxa.

Ne postoji značajna alternativa za blockchain alternativu samo zato što velika većina ljudi ne shvaća da je to moguće, a kamoli mogućnost. Lobisti kreditne agencije također imaju snažnu podršku. U danima nakon izljeva Equifaxa, TransUnion (još jedna velika američka kreditna agencija) angažirao je niz novih lobista. A glavni klijenti tih kreditnih agencija - banke, hipotekarni zajmodavci, trgovci i slično - ostaju profitabilni.

Dok ne postoji značajan proizvod koji ilustrira prednosti odlaska od ustaljenih sustava, oni su ovdje da ostanu.

Želite li dobrodošlicu alternativnoj kreditnoj agenciji koja se temelji na blockchainu? Imaju li kreditne agencije previše moći? Kako bismo trebali postupati s brojevima socijalnog osiguranja u budućnosti? Javite nam svoje misli u nastavku!

Kreditna slika: phonlamai /Depositphotos

Gavin je stariji pisac za MUO. Također je urednik i SEO Manager za kripto fokusirano sestrinsko mjesto MakeUseOf, Blocks Decoded. Ima BA (Hons) suvremeno pisanje s digitalnim umjetničkim praksama koje su pljačkale s Devonskih brda, kao i više od desetljeća profesionalnog pisanja. Uživa u velikim količinama čaja.