Oglas

Svi smo napravili pogreške s našim novcem. U mladosti smo neki poludjeli za namazima kreditnih kartica. Neki od nas su iskopali vlastite grobove s ovisnošću o kockanju. Što se mene tiče, uzeo sam previše studentskih kredita za diplomu koju uopće ne koristim. Ima li nade za nas?

Apsolutno! Ali to neće biti lako

Ako se suočite sa zidom duga od tisuću dolara, vrijeme je da se riješite i da se ozbiljno očistite - čak i ako se to čini nemogućim zadatkom. Oslobađanje od duga je nužan korak ako ikada želite biti bogati. Nema šanse oko toga.

Otplatite dugove, pojačajte sreću

Otplata duga je bolna. Do trenutka kada otplaćujete kredit, već ste potrošili taj novac i iskoristili nagrade - školarinu, poslovni kapital, financiranje automobila itd. - tako da je svaka uplata koju izvršite dvostruko bolnija. Osjeća se kao da gubite novac i ništa od toga ne dobivate.

Nije ni čudo što smo toliko neodlučni da platimo svoje dugove. Svakog mjeseca podsjećamo da dugujemo novac i svakog mjeseca grizemo zube, šalju ček, i gurnuti taj dug u naš um do sljedećeg mjeseca kada se ciklus dogodi na sve strane opet.

Isperite i ponavljajte deset, dvadeset, čak i trideset godina. To ne zvuči kao sretan način za život. Ne bi li bilo sjajno da uopće niste imali dugovanja?

Ti bi više novca potrošiti. Svaki dug koji nestaje nalik je dobivanju povišice na poslu. Novac koji je bio isušen u otplatu duga pretvorio bi se u jednokratnu gotovinu koju možete potrošiti drugdje. Ne samo ti prestanite gubiti novac, ali u stvari ste dobit novac.

duševni mir sama bi bila vrijedna toga. Bez mjesečnog natezanja u glavi, noću biste mogli lakše spavati. Svaki neopterećeni dug jedan je manje račun za koji treba brinuti. Uz više novca koji biste potrošili, ostali računi ne bi bili pretjerani. Imali biste više novca koji biste mogli uložiti u štednju i ulaganja. U osnovi ćete olakšati veliki financijski stres.

A ako ste poput mene, to znači i manje trenja u odnosima. Novac je jedan od najčešćih uzroka svađe, posebno u brakovima koji imaju zajednički pristup zajedničkim financijama. Oslobađanje od psihološkog opterećenja duga može učiniti da se osjećate manje jadno, ali može preliti i u odnose s drugima i rezultirati sa manje spora i argumenata. Svi su sretniji

Ali najviše od svega je to veća financijska sloboda što većina nas želi. Pomislite na sve snove koje ste morali zaustaviti zbog novca koji dugujete. Da vas dug nije povukao, na što biste trošili taj novac? Koje biste snove konačno uspjeli ostvariti? U ovom se trenutku ne radi samo o smanjenju stresa ili povećanju financijske sigurnosti. Radi se o tome da možete svaki dan živjeti maksimalno.

Smanjenje dugovanog iznosa

Prije nego što razgovaramo o otplati vašeg duga, važno je da učinimo sve što možemo kako bismo smanjili iznos duga koliko god možemo. Uostalom, ako biste mogli izvaditi veliki komad iz ravnoteže, a da pritom niste ni potrošili novčić, zašto ne biste? To je u osnovi besplatni novac.

Naravno, puno je lakše reći nego učiniti. Svako smanjenje stanja duga mora netko platiti. U ovom slučaju zajmodavac je onaj koji jede gubitak. Možete vidjeti zašto zajmodavci nisu baš oduševljeni ponovnim dogovaranjem iznosa duga.

Ali to je moguće.

Napomena: Govorimo o smanjenju stvarnog dugoročnog iznosa koji dugujete zajmodavcu, NE smanjujući minimalnu mjesečnu uplatu. Ovo potonje je dobra ideja samo ako se trudite ispuniti svoju minimalnu mjesečnu uplatu kakva je trenutno. Smanjivanjem minimalne mjesečne isplate, vjerojatno ćete dugoročno dugovati više novca. Objašnjavamo zašto je to u odjeljku pod naslovom „Najgori način otplate duga“.

Prvo što biste trebali učiniti je obratite se službi za kreditno savjetovanje, što bi moglo biti poznato kao savjetovanje o dugovanjima u vašoj regiji. Ne samo da će vam kreditni savjetnik pomoći da bolje razumijete svoju kreditnu situaciju, već će pokazati i da ozbiljno mislite otplaćivati svoj dug.

Trebali biste tada obratite se svojim zajmodavcima i istražite mogućnosti za ponovno pregovaranje i poboljšanje uvjeta zajmova. Opet, zajmodavci nisu previše uzbuđeni zbog direktnog smanjenja salda duga, ali obično su otvoreni za odricanje od naknada i troškova koje ste možda nakupili. Objasnite svoju situaciju, uvjerite ih da ozbiljno plaćate dugovanje i provjerite jesu li otvoreni za smanjenje kamatne stope i / ili glavnice.

Refinanciranje može biti pametno, ali rizično. Jednostavno rečeno, refinanciranje je kada koristite zajam za otplatu jednog ili više drugih zajmova. Zamislite to kao otplatu kreditne kartice nekom drugom kreditnom karticom. Sve dok novi zajam ima nižu kamatu od zajma koji se otplaćuje, to može biti pametan potez.

Ponavljam: nikad ne koristite zajam s visokim kamatama za otplatu zajma s nižim kamatama.

Za refinanciranje hipoteke možete koristiti Kalkulator refinanciranja Banke Amerike što vam može pomoći vidjeti kako može izgledati refinanciranje vaše hipoteke, ali ona je dostupna samo u Americi. Kalkulator refinanciranja Bankrate-a je malo više uključen, ali i precizniji u vašoj situaciji i može se koristiti za bilo koju vrstu zajma.

I zapamtite to još si duga! Zamijenili ste samo jedan kredit drugim, a taj kredit i dalje treba biti otplaćen. Stanje zajma nije promijenjeno; samo dugoročno dugujete manje novca zahvaljujući nižoj kamatnoj stopi. Ne oslanjajte se na ovu taktiku kao način za odlaganje duga.

Još jedna stvar: izbjegavati konsolidaciju kredita. Konsolidacija ne smanjuje iznos koji dugujete. Tijekom objedinjavanja više zajmova u jedan zajam moć smanjite mjesečni račun, izgubit ćete mogućnost plaćanja u posebne zajmove, što je ključna metoda za otplatu duga što je brže moguće. Više ćemo istražiti u odjeljku „Najbolji način vraćanja duga“.

Kada je konsolidacija dobra ideja? Ako je kamatna stopa konsolidiranog zajma primjetno niža od prosječne kamatne stope svih zajmova koji se konsolidiraju, dugoročno biste mogli platiti manje.

Još jedan razlog za konsolidaciju je kada vaši zajmovi imaju promjenjivu kamatnu stopu. Ako pričekate dok kamatna stopa padne, konsolidacija može „zaključati“ nisku fiksnu kamatnu stopu tako da se nećete morati brinuti o rastu kamata u budućnosti.

I na kraju, konsolidacija može olakšati stres ako pretoče previše računa više pružatelja kredita. Plaćanje jednog računa zasigurno je lakše nego rješavanje zajmova od četiri, pet ili više pojedinaca.

Razmišljate o konsolidaciji?Kalkulator konsolidacije Bankrate-a super je kada vidite kako bi se to moglo pretvoriti za vas. Unesite sve zajmove koje želite objediniti (npr. Kreditnu karticu, auto, obrazovanje) i pokazat će vam koji su novi uvjeti zajma, kamatna stopa itd. mogla bi biti i koliko će dugo potrajati u odnosu na stare kredite.

Napomena: U Sjedinjenim Državama savezni i privatni zajmovi ne mogu se zajednički konsolidirati. To možda vrijedi i za ostale zemlje.

Kamo ide sav vaš novac?

U ovom trenutku ste smanjili saldo duga i / ili kamate. Ili možda niste bili u mogućnosti ni smanjivati. To je sasvim u redu. Barem ste pucali, zar ne? Smatrajte smanjenje duga više bonusom nego nečim što biste mogli očekivati.

Prije nego što prijeđemo na stvarno otplatu duga, moramo shvatiti koliko novca možemo uložiti u otplatu duga svaki mjesec. Za to ćemo trebati stvoriti proračun. Ne dopusti da te to plaši! Proračuni su jednostavni - čak i ako niste matematički način.

Suština toga: Prihod - rashodi = potrošeni novac.

Prihod je svaki pouzdani izvor dolaznog novca, najočitiji je vaš isplata. Troškovi uključuju sve vaše mjesečne račune, zajedno sa svim ostalim na što redovito trošite novac, uključujući hranu, odjeću i zabavu. Proračun nije ništa drugo do proračunska tablica koja sve ovo prati na jednom prikladnom mjestu.

Zašto je to važno? Jer vam pokazuje kamo zapravo ide sav vaš novac. Oduvijek sam mislio da trošim manje od 1000 USD svakog mjeseca dok nisam počeo pratiti svoje troškove. Evo, evo, svih Starbucks pića i impulsivne kupovine namirnica zaradio bih na stotine dodatnih dolara.

Evo teške istine: dug je prije svega emocionalni problem.

Većina slučajeva duga može se pratiti sa načinom života koji trošite više nego što si jedan može priuštiti. Ako želite održati kvalitetu života koju vaš prihod ne može podržati, kupovina na kredit jedini je način da se to ostvari. To se odnosi na to je li vaš godišnji prihod 30k, 100k ili 500k.

Zato se o proračunu ne može pregovarati.

Proračun nam pokazuje koliko imamo prihoda i kamo ide sav taj novac. Ako trošimo previše, proračun nam može pokazati gdje taj novac ide. Ako ste prošlog mjeseca potrošili 250 dolara na pića u pubu, možete li to spustiti na 100 USD? Ili čak 0 dolara? Možete li pronaći jeftinije mjesto za život? Možete li se odreći imena robnih marki za generičke marke? Ovo su svi načini smanjenja troškova.

Za osobu koja nema dug, sve je u pronalaženju ravnoteže između novca koji ulazi i novca koji izlazi. Ali za one od nas koji smo u dugovima otkrijemo da ravnoteža nije dovoljna; ako želimo što prije napustiti dug, moramo ga poduzeti korak dalje.

Ali to ćemo razmotriti dovoljno brzo. Za sada razgovarajmo o tome kako stvoriti stvarni proračun.

Što se tiče stvaranja proračuna, osobna proračunska tablica programa Excel Napravite osobni proračun s programom Microsoft Excel u 4 jednostavna korakaImate li toliko duga da će vam trebati desetljeća za otplatu? Napravite proračun i koristite ove Excel savjete kako biste brže otplatili svoj dug. Čitaj više jednostavan je način stvaranja u samo četiri koraka, ali dovoljno informativan da vam dobro služi ako sve što trebate je brzi alat za praćenje prihoda i troškova. Ako vam to nije dovoljno, pogledajte ove Predlošci Excela za financije 15 Excel predlošci proračunskih tablica za upravljanje vašim financijamaUvijek pratite svoje financijsko zdravlje. Ove besplatne predloške proračunskih tablica u Excelu su alati koji su vam potrebni za upravljanje vašim novcem. Čitaj više koji uključuju nekoliko predložaka proračuna koji se mogu prilagoditi bilo kojoj situaciji.

Ima ih i šačica financijske mobilne aplikacije 10 sjajnih aplikacija za upravljanje i uštedom novca u 2014. godiniBudući da je vaš pametni telefon uvijek s vama, to je sjajan resurs za praćenje proračuna, izračunavanje kamata ili pronalaženje kupona. Čitaj više koje su dizajnirane kako bi pomogle u praćenju vaših navika u trošenju i smanjile iznos koji trošite iz mjeseca u mjesec.

Ali besplatno, ne možete ih pobijediti mrežni alat za izradu proračuna Mint Kako koristiti mentu za upravljanje proračunom i potrošnjom na mreži Čitaj više . Pomoću nje možete sigurno povezati svoje bankovne račune i ona će automatski obraditi sve vaše dolazne i odlazne transakcije. Možete stvoriti i proračun koji se automatski ažurira sa svakom transakcijom. Rukuje sa svime iza kulisa. Nećete naći lakši način proračuna svoj novac.

Menta je dostupna u SAD-u i Kanadi. Alternativne mogućnosti, poput Nadzorna ploča novca, mogu biti dostupni u vašoj zemlji. Ako vam ne smeta granatiranje 60 dolara za nevjerojatan softver, razmislite o kupnji Trebate proračun— najbolji softver za osobni proračun koji sam vidio.

Jednom naučio proračunski način razmišljanja Prestanite puštati novac: Kako postaviti osobni proračun za tehnologijuTehnologija vas može slijepo opljačkati. Ne dopustite da vas tehnologija zaduži - ili još gore, na ulici. Nastavite čitati savjete o osmišljavanju i maksimiziranju vlastitog proračuna za osobne tehnologije. Čitaj više , trebali biste imati osjećaj koliko novca možete potrošiti mjesečno. (To je prihod umanjen za troškove.) Imajte na umu ovaj broj jer će on biti važan u samo sekundi.

Kako rade zajmovi: što je kamata?

Recimo da vam želim posuditi 100 USD. Ne znate tko sam - uostalom, mi smo stranci - to je rizik koji ne želite preuzeti. Nema garancije da ću vam ikad vratiti taj novac, zar ne? Osim toga, posuđujući mi novac, smanjujete količinu novca koju možete potrošiti za sebe.

Na papiru, nema smisla da mi posudite novac, jer sve je to rizik i nema nagrade, pa odbijete moj zahtjev za kredit.

Recimo sada da vam želim posuditi 100 USD, ali vratit ću vam 120 USD. Zvuči li to kao dobar posao? Još uvijek postoji rizik da vam ne vratim novac, ali ako to učinim, zaradit ćete 20 dolara bez ikakvog truda. Bi li mi posudio novac?

Zovu se dodatnih 20 dolara interes. To možete smatrati naknadom zajmoprimca koji nadoknađuje rizik koji je preuzeo zajmodavac.

Recimo da imam povijest posudbe novca i nikad ga ne vraćam. Ili možda platim, ali ne oklijevam zbog toga. Moji prethodni zajmodavci morali su me potražiti prije nego što sam zapravo platio. To me čini rizičnim dužnikom, pa ćete mi posuditi novac samo ako se nagrada podudara s rizikom. Možda je 20 na 100 dolara premalo. Možda bi mi posudio tih 100 dolara ako obećam da ću vratiti 150 dolara.

Recimo da imam povijest da uvijek moram na vrijeme otplaćivati svoje dugove. Moji prošli zajmodavci su me voljeli jer sam se pokazao malim rizikom za njih. Skoro da vam jamčim da ću vam platiti na vrijeme, tako da ćete možda biti spremni posuditi mi 100 dolara ako obećam da ću vam vratiti 110 dolara. S dužnikom poput mene, tih 10 dolara gotovo je poput besplatnog novca.

U osnovi to rade krediti. Početni iznos koji je posuđen naziva se glavni a dodatni novac vrha utvrđuje kamatna stopa, što je postotak glavnice. U tom posljednjem primjeru, glavnica bi bila 100 USD, a kamatna stopa 10%.

U stvarnom svijetu postoji jedan mali dodatak: nakon nekog vremena, kamata koja se prikuplja postavlja se glavnici. Ovo se zove zajednički interes.

Recimo da sam vam pozajmio princip od 100 USD s 10% kamate koja se kombinira mjesečno. Nakon mjesec dana dugujem vam glavnicu od 100 USD plus 10 kamata na ukupno 110 dolara. Ako vam ne platim na vrijeme, kamate postanu 110 posto. Nakon još mjesec dana dugovao bih vam glavnicu od 110 dolara plus još 11 kamata u ukupnom iznosu od 121 dolar. Ako vam ne platim, ovaj se ciklus ponavlja zauvijek.

Znajući kako rade zajmovi važno je ako želimo otkriti način otplate koji minimalizira koliko dugove dugujemo.

Najgori način vraćanja duga

Svaki kredit koji uzmete ima minimalna mjesečna uplata. Većina nas je zabrinuta kako bi ta minimalna uplata bila što niža jer nam novac treba drugdje.

Ovo je ozbiljna greška.

Ako želite otplatiti svoj dug, morate isplatiti glavnicu. Sve dok imate glavni saldo, to će nastaviti stvarati interes. Plaćajući samo minimalan iznos, uglavnom plaćate kamate ostvarene u tom mjesecu. Samo mali dio te mjesečne isplate zapravo ide prema otplati glavnice.

Za ilustraciju, istražimo zamišljeni scenarij koji se odigrava na dva načina: prvo, samo plaćanjem minimuma; drugo, plaćanjem neke vrijednosti iznad minimalne.

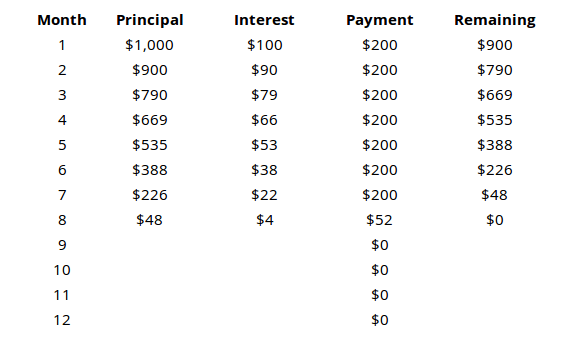

Scenarij minimalnog plaćanja

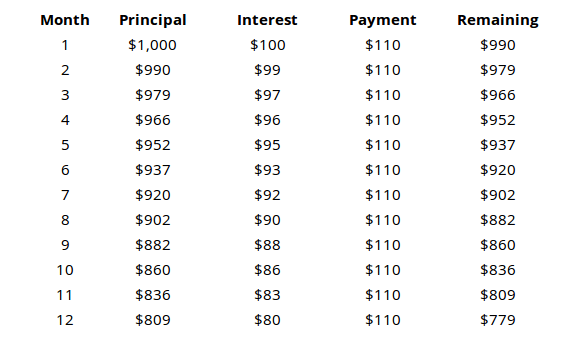

Recimo da uzimate zajam od 1000 USD s kamatnom stopom od 10% koja se kombinira mjesečno i minimalnom uplatom od 110 USD.

Uz zajam od 1000 USD i mjesečno minimalno plaćanje 110 USD, vjerojatno mislite da bi se cijeli zajam otplatio u roku od 8 ili 9 mjeseci, zar ne? Ali kao što pokazuje tablica, nakon cijele godine, još uvijek imate 779 USD glavnice za isplatu. Drugim riječima, vratili ste 1320 USD na zajam od 1000 USD, ali samo 221 USD od toga ste vratili u otplatu glavnice. Ostatak je bio samo interes.

Ako nastavimo s tim scenarijem, krajnjeg iznosa od 3150 USD platite cjelokupni glavni iznos.

Scenarij proaktivnog plaćanja

Sada pogledajmo isti kredit od 1000 USD s 10% kamate koji se sastoji od mjesečnog i minimalnog plaćanja od 110 USD, ali namjerno plaćamo 200 USD svaki mjesec.

Rezultati su daleko drugačiji. Čitav zajam je izvršen u roku od 8 mjeseci nakon što ste uplatili ukupno 1452 USD.

Pregledajte preostalu glavnicu nakon svakog mjeseca u oba scenarija da biste vidjeli koliko je to važno isplatiti glavnicu. Ako platite samo minimum, većina vašeg novca ide na plaćanje kamata, a ne glavnice.

Ponavljajte ovo sve dok ga ne možete recitirati u snu: minimalna mjesečna uplata najskuplji je način vraćanja zajma.

Najbolji način vraćanja duga

Sad kad znamo pogrešno način otplate kredita, istražimo pravo put. Tu se uključuje vaš proračun. Vas učinio proračuna svoj novac, zar ne?

Evo kratkog podsjetnika: Prihod - rashodi = potrošeni novac.

Kad god je to moguće, sve dugove treba odmah otplatiti. Što duže trebate srušiti glavnicu, više ćete platiti kamate. Stoga, da biste platili najmanji iznos kamate, trebali biste potonuti koliko novca možete u otplatu duga svaki mjesec.

Drugim riječima, nakon što se pobrinete za svoje osnovne potrebe i troškove, SVI preostali novac treba usmjeriti u otplatu duga.

Ali što ako imate više kredita? Koje kredite prvo trebate otplatiti? Kako dugoročno uštedite najviše novca? Ovdje postoje dvije škole razmišljanja.

Metoda lavine

U metodu lavine vaš je cilj najprije otplatite kredite s najvišom kamatnom stopom. Plaćajte minimalni iznos za svaki zajam, a zatim ostatak potrošenog novca uronite u zajam s najvećim kamatama. Ako je vezanih više zajmova, dajte prednost prioritetnom kreditu s najmanjim saldom.

Ovo je matematički najprimjereniji pristup otplati duga. To će vam uštedjeti najviše novca na duže staze.

Zašto je to najbolja metoda?

Umjesto da o svom dugu razmišljate kao o šaci različitih zajmova, razmišljajte o tome kao o tisućama zajmova u iznosu od 1 USD. Umjesto pojedinačnog zajma od 1000 USD uz kamatnu stopu od 10%, mislite o tome kao zajam od tisuću USD uz kamate od 10%. Razmislite o SVIM ovim kreditima.

Kao što smo zaključili ranije, uvijek se želimo riješiti zajmova s visokim kamatama što je brže moguće. Svaki dolar koji stavite u otplatu zajma s visokim kamatama je jedan dolar koji će stvoriti visoke kamate na tom putu.

Metoda snježne kugle

U metodi snježne kugle vaš je cilj najprije otplatite kredite s najnižom glavnicom. Plaćajte minimalni iznos za svaki zajam, a zatim ostatak utrošenog novca ubacite u zajam s najnižom glavnicom. Ako više zajmova ima slična stanja, dajte prednost prioritetnom onom s najvišom kamatnom stopom.

Ova je metoda samo nešto lošija od lavinske metode u smislu apsolutnog novca koji se dugoročno štedi.

Zašto bi bilo tko odabrao ovo preko metode lavine?

Psihologija je ogroman faktor kada je u pitanju otplata duga. Ako se suočavate sa planinom duga, može biti vrlo neodoljivo do točke gdje biste se mogli osjećati kao da vam se sviđa nikada isplati se. Svima nam trebaju kratkoročne pobjede da budemo zdravi i entuzijastični, čak i ako to znači uštedu malo manje novca dugoročno.

Metoda snježne kugle omogućuje nam te pobjede. Ako prvo ciljate zajmove s najnižim bilansima, moći ćete osjetiti osjećaj zadovoljstva nakon što ste otplatili zajam. Odlično se osjeća! To je uzbudljivo! Plus, to vam je manje zajma. Plaćeno je, završeno i nestalo. Slatkoća te pobjede obično je snažan motivacijski poticaj da ostanemo na putu.

To je najbrži način za smanjivanje manjih zajmova i prepustite se jednom ili dva velika zajma do kraja - a to je lakši način upravljanja.

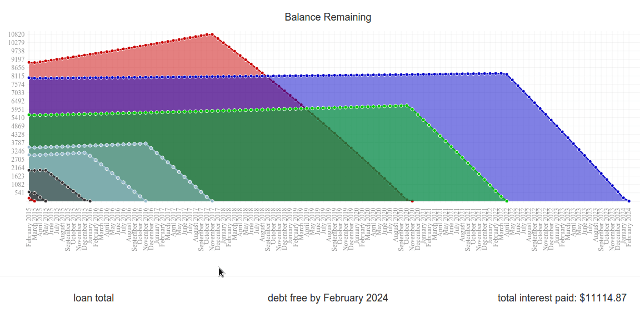

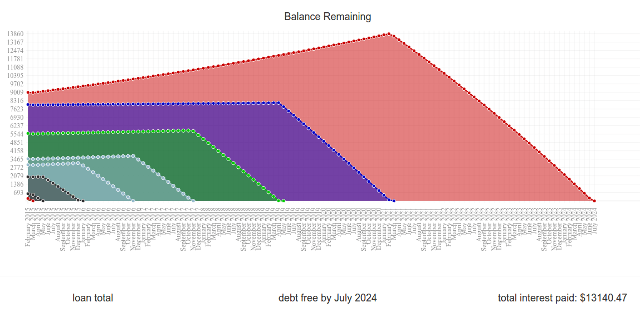

Usporedite sada: Postoji divna web stranica pod nazivom Unbury.us gdje možete unijeti sve svoje principe zajma i kamate i usporediti između ta dva načina plaćanja pogledajte koliko će vam vremena trebati da otplatite zajmove do dovršetka i koliko kamate ćete na kraju platiti za sve to vrijeme. Također možete zaobići mjesečne iznose plaćanja da biste vidjeli kako to utječe na sve.

Još su dva sofisticiranija web alata Payoff.io i Undebt.it. Toplo preporučljivo ako želite nešto s malo više snage i finoće nego Unbury.us.

Unbury.us korišten je za generiranje gornjih grafova.

Sporedna napomena o "vjetrovitom novcu"

Vjetrovit novac je li svaki neočekivani priliv novca. To bi mogao biti bonus od posla, poklon prijatelja ili članova obitelji ili čak osvajanje lutrije. Kad god odjednom imate dodatni novac pri ruci? To je ono o čemu govorimo.

Većina ljudi koristi novac od nevremena kao način da se liječi. To je sigurno primamljivo učiniti. Možda želite izgradite sebi novo računalo Kako izgraditi svoje računaloIzvrsno je razviti vlastiti PC; kao i zastrašivanje. No sam postupak je zapravo prilično jednostavan. Proći ćemo vas kroz sve što trebate znati. Čitaj više . Možda se osjećate kao da zaslužujete onaj potpuno novi model pametnih telefona koji je upravo objavljen. Ili možda želite maziti se novom odjećom 7 blogova za modu i stil za muškarce koje biste trebali slijeditiOtkako je rasprostranjena usluga poput Bloggera (ranije Blogspot) i Wordpressa sredinom 2000-ih, bloganje je postalo jedan od najvećih kutova na Internetu. Nedavno je ovaj kutak nazvan ... Čitaj više .

Koliko god želite, pametniji put bilo bi suzdržavanje. Bacite sav taj neostvari novac u otplatu duga i ne osvrnite se. To će vas spasiti tako puno novac dugoročno. Sada to može izgledati kao otpad, ali uskoro ćete dobro iskoristiti prednosti.

Otplata duga odnosi se na odgođeno odobrenje. Možda ćete morati trpjeti malo boli i žrtvovanja, ali sve će to biti vrijedno kada jednom konačni saldo spustite na 0 USD. Vjerujte da ćete voljeti taj osjećaj.

Ključ je ostati motiviran

Većina nas dugo će se zadržati u dugovima bilo da potonimo svaki zadnji preostali dolar u te mjesečne isplate ili ne. Ovisno o okolnostima, možete potražiti još pet, deset ili čak dvadeset godina duga.

Poznavajući kako da otplatite dug neće biti važno ako i vi ne brini dovoljno da to sprovede u praksu. U ovom ćete trenutku možda osjećati entuzijazam zbog toga, ali hoćete li se osjećati isto nakon mjesec dana? Za godinu dana? Ili ćete baciti ručnik i vratiti se na minimalna plaćanja?

Ključ za izlazak iz duga ostaje motiviran od početka do kraja.

Započnite s nekoliko golova. Glavni je cilj, naravno, "izvući se iz dugova", ali je važno postaviti nekoliko kratkoročnih ciljeva koje možete postići na putu. Prije nego što to učinite, također je važno da i vi Postavi ispravna vrsta ciljeva.

Pravilan cilj je specifičan, mjerljiv i realan. Mora imati rok, a trebao bi se temeljiti na radnjama, a ne rezultatima.

Na primjer, "Želim otplatiti zajam A" loš je cilj jer je nejasan i usredotočen na krajnji rezultat. „Želim otplatiti zajam A do siječnja 2020.“ manje je nejasan, no ipak se usredotočuje na krajnji rezultat. "Platit ću 300 $ u zajam svakog mjeseca", vrsta je cilja koji želite. To je mjerljiva radnja nad kojom imate potpunu kontrolu.

Dugoročni ciljevi su također važni. Kovnica nudi a Financijski ciljevi značajka koja ne samo da vam pomaže dobro proračunati svoj novac, već vam daje i vizualne povratne informacije o napretku koji postižete. Financijski ciljevi mogu uključivati otplatu duga, ali mogu uključivati i uštedu za kuću ili odmor, pa čak i dugoročne investicijske ciljeve.

Preporučujemo uporabu metode snježne kugle. Iako će vas dugoročno koštati nešto više novca, psihološke prednosti su itekako vrijedne toga. Pruža vam niz kratkoročnih ciljeva za postizanje i osigurava vam da ćete otplaćivati zajmove u redovitom intervalu. To također znači da ćete redovito osjećati zadovoljstvo što ćete otplatiti sljedeći zajam.

Psihološka pojačanja najbolji su vam prijatelji i svaki djelić motivacije pomaže. Mi prije spomenuti Mint Kako koristiti mentu za upravljanje proračunom i potrošnjom na mreži Čitaj više i mi ćemo ga ponovo preporučiti ovdje. Različite trake, grafikoni i grafikoni izvrsni su za motivaciju jer mogu vizualizirati vaš napredak i učiniti da se osjećate konkretnijim. Ako ne i Mint, pogledajte Trebate proračun što dobro vrijedi 60 USD.

Drugi izvor psiholoških pojačanja: gamifikacija. Web aplikacije poput SaveUpa promoviraju bolje navike potrošnje nagrađivanjem pozitivnog financijskog ponašanja (kao što je polaganje na štedni račun).

Proslavite svaku pobjedu bilo veliku ili malu. Kad postignete jedan od svojih kratkoročnih ciljeva, ne bojite se tretirati nagradu. Otplata duga je maraton i važno je napraviti nekoliko probijanja vode tu i tamo. Ako nemate, izgorjet ćete i utopiti se u bazenu jada.

Nagrade ne bi trebale koštati puno novca. Ne govorimo o odmoru izvan države ili kupovini potpuno nove televizije. Uostalom, još uvijek imate druge zajmove koje trebate otplatiti - osim ako niste upravo otplatili svoj zadnji zajam, u kojem slučaju slobodno slavite velike! (Samo pripazite da se više ne vraćate u dugove.)

Pronađite grupu za podršku ili partnera. Sami oslobađanje od duga oporezujete um i emocije. Ponekad pomaže imati prijatelja u stranu ako vas veseli. Ili ako utvrdite da ne možete držati unutar svog proračuna, dobro je imati prijatelja koji će vas držati u skladu.

Isplaćeno je: ostati bez duga

Nakon desetljeća ili dva - ili ranije od toga, ako budete imali sreće - izvršit ćete posljednju uplatu i odahnuti s olakšanjem. Saldo duga vraćat će se na 0 dolara i ogroman teret podići će vam se s ramena. Možete živjeti život bez tog stalnog osjećaja da vas uvuče u blato!

Ali to ne znači da možete početi nesmotreno živjeti. Odricanje je važnije sada nego ikad prije i morate ostati iznad svojih navika potrošnje. Konačno, koja je svrha izbacivanja iz duga ako na kraju ponovno padnete?

Dugujete sebi da ostanete bez dugova. Zaradio si to i trebao bi učiniti sve što je u tvojoj moći da to i ostaneš.

Ostanite unutar svog proračuna. Život bez duga znači osigurati da vaš prihod ostane ispred vaših troškova. Ako želite potrošiti više, morat ćete prvo povećati svoj prihod. Ako vam prihod opadne, morat ćete vratiti troškove. Jednostavnije je reći nego učiniti, ali ako ste dovoljno disciplinirani da biste se izvukli iz dugova, nećete se morati brinuti.

Izbjegavajte kredit što je više moguće. Živite prema ovom pravilniku: ako ga ne možete priuštiti na terećenju, ne možete ga platiti na kredit. Instant zadovoljstvo je jedan od najjednostavnijih načina za plaćanje duga, posebno ako ste skloni impulsivna kupovina Buck trend: 5 savjeta za izbjegavanje impulzivno kupovine na mrežiJeste li impulzivni kupac? Bacate li novac na predmete koje zapravo ne želite ili ne morate? Evo nekoliko savjeta i trikova koji će vam pomoći da povratite kontrolu. Čitaj više . Želite li kupiti taj novi automobil, televizor ili uređaj? Spremite za to Vrijeme je novac: 4 načina za izliječenje financijske odgode i uštedite danasProbudi se! Što duže čekate okolo da biste donijeli svoj sadašnji i budući novac, više novca ćete izgubiti. Da, tako je. Upravljanje financijama vremenski je kritično. Čitaj više i kupi kad imaš dovoljno.

Postoje dva slučaja kada je kredit prihvatljiv. Prvo, kada želite postati vlasnik kuće i apsolutno ste sigurni da je hipoteka u dobrom proračunu. Dva, prilikom izgradnje vašeg kreditnog rezultata. Da biste to učinili, napravite male kupnje na kreditnoj kartici i platite puni saldo na kraju svakog mjeseca. U svakom drugom slučaju, izbjegavajte oslanjanje na kredit!

Uložite dodatni prihod. Za većinu ljudi dodatni novac koji ostane nakon brige o troškovima odmah se troši na sjajne nove sitnice. Ako na taj način želite potrošiti svoj novac, idi po njega. To je vaš prerogativ. Međutim, zašto ne iskoristiti taj dodatni novac za zaraditi još više novca Jednostavno štedljiv: Kako naučiti osobne financije na jednostavan načinBrinete li se redovito zbog računa i duga? Osjećate li se izgubljeno kad drugi govore financijskim jezikom? Evo dobre vijesti: nikad nije kasno za učenje o novcu. Čitaj više ?

Ulaganja mogu biti zastrašujuća tema kada ste se prvi put upoznali s njom, ali uopće nije vrlo teško. Ovisno o tome koliko ste skloni riziku, dostupne su različite opcije - neke su visokog rizika i visokog prinosa, dok su druge stabilne i pouzdanije.

Naučiti kako ulagati može biti tako jednostavno kao što ih ugađate investicijski YouTube kanali 10 YouTube kanala kako biste naučili kako uložiti novac Čitaj više .

Pridružite se grupi za podršku. Snažne financije zahtijevaju čvrstu disciplinu, nešto što nije lako održavati u dužem vremenskom razdoblju. Zbog toga biste se trebali pridružiti akciji skupina za financijsku potporu Vrijeme je novac: 4 načina za izliječenje financijske odgode i uštedite danasProbudi se! Što duže čekate okolo da biste donijeli svoj sadašnji i budući novac, više novca ćete izgubiti. Da, tako je. Upravljanje financijama vremenski je kritično. Čitaj više - što je samo maštovit način da se kaže "internetska zajednica" - to će vam pomoći da pratite i podsjeća vas na ono što pokušavate postići.

Toplo preporučujem dvije zajednice na Redditu: /r/PersonalFinance i /r/Frugal. Prvi se odnosi na planiranje i pridržavanje dugoročnog financijskog plana, dok je drugi u smanjenju nepotrebnih troškova i životu u skladu s tim. Za nešto malo ozbiljnije razmislite o pridruživanju Dužnici anonimni.

Završne misli

Bez obzira na to koliko duga imate, jedna će stvar uvijek biti istinita: dug nije zabavan, dug nije lagan i dug se ne treba uzimati olako. Morate se boriti protiv toga odmah i odmah, jer će se u protivnom složiti tijekom vremena. Koliko god dugovali sada, mogli biste završiti plaćanje dvostruko više.

Budite spremni privremeno živjeti ispod svojih standarda. Neće biti ugodno i možda ćete se osjećati kao da zaslužujete bolje, ali najvažnije je da se što prije riješite dugova. Jednom kad to učinite, vaša kvaliteta života će brzo porasti izvan vaših najluđih snova.

Borite li se s dugom? Koliko to utječe na vaš život? Koje ste trikove i savjete koristili tijekom godina da biste se uspjeli izvući iz dupe? Podijelite s nama u nastavku!

Slikovni krediti: Lanac duga putem Shutterstoka, Sudoper novca putem Shutterstoka, Borba protiv novca putem Shutterstoka, Eraser duga putem Shutterstocka, Odbijena konsolidacija putem Shutterstoka, Kalkulator proračuna Via Shutterstock, Kupovina Spree putem Shutterstock-a, Kamatne stope Via Shutterstock, Složene kamate putem Shutterstoka, Termometar cilja preko Shutterstock-a, Sloboda duga putem Shutterstoka, Ostanite u proračunu putem Shutterstock-a, Grafikon ulaganja Via Shutterstock

Joel Lee ima B.S. u računalnim znanostima i preko šest godina profesionalnog pisanja. Glavni je urednik MakeUseOf-a.