Oglas

Količina studentskog duga u Sjedinjenim Američkim Državama raste naglo; prema Časopis Wall Street Journal. Prosječni maturant iz 2015. godine morat će vratiti 35.000 američkih dolara zajmova - što će, kažem vam, zvučati smiješno nakon što završi fakultetsku školu.

Ali dug studentskog zajma nije smijeh i može uzrokovati velike financijske teškoće.

Konsolidacija studentskih zajmova opcija je za mnoge diplomirane studente i širenje online banke Uštedite više novca pomoću ove četiri internetske bankeInternetske banke često nude mnogo povoljnije cijene i povoljne cijene od svojih kolega od opeka i minobacača. Evo četiri najbolje opcije za stanovnike Amerike. Čitaj više dodatno pomaže stanovništvu opterećenom dugom.

Ako vas zanima konsolidacija studentskih zajmova, tu smo za pomoć. Pokazat ćemo vam gdje gledati na mreži i na što treba paziti; i više nećete trebati da napuštate kuću.

Što je konsolidacija studentskog zajma?

Prije svega, razjasnimo što je točno konsolidacija zajma. Konsolidiranje zajma zahtijeva da uzmete još jedan zajam jednak vašem neizmirenom dugu za sve ili neke kredite. Ovaj zajam služi za otplatu originalnih zajmova, pri čemu vam ostaje jedan zajam umjesto nekoliko.

I dalje završite sa studentskim dugom - pa zašto biste se konsolidirali? Primarna motivacija je da možete dobiti bolju kamatnu stopu. Imat ćete jedinstvenu kamatnu stopu na sve svoje kredite, umjesto različitih stopa za različite zajmove, a mogla bi biti značajno niža od prosjeka za vaše trenutne zajmove. Isto tako, može biti i lakše upravljati otplatom pojedinog zajma od više zajmova.

No važno je napomenuti da ako konsolidirate zajmove i primate niže mjesečno plaćanje od vas bi dobio preko saveznog programa zajma, možda završite s plaćanjem više kamata tijekom života zajam. Stoga ćete morati pažljivo odmjeriti svoje mogućnosti.

Prije nego što pročitate, učinite sebi uslugu i pročitajte ovaj fenomenalni članak o najbrži izlaz iz duga Kako se obogatiti: Najbrži način da se izvučete iz dugovaZamislite da nema duga. Nema preplaćenih salda ili neplaćenih računa. Postoji bezgrešan način da se riješite dugova. Sve započinje planom i nekom disciplinom. Posjetimo ostale sastojke. Čitaj više . To će promijeniti vaš financijski život (i pružiti vam pozadinske informacije koje su vam potrebne da biste zaista razumjeli ostatak ovog članka).

Koliko mogu uštedjeti konsolidacijom zajma?

Iznos koji možete uštedjeti uvelike ovisi o tome koliko imate neizmirenog duga, kamatnoj stopi na te kredite, kojega davatelja koristite za konsolidaciju, vaš kreditni rejting Kako poboljšati i nadzirati svoj kreditni rezultat pomoću tehnologijeVaš kreditni rezultat može imati ogroman utjecaj na vaš financijski život. Objašnjavamo kako se izračunava i kako možete poboljšati. Čitaj više i drugi čimbenici.

Svaka banka koristi različite kriterije za utvrđivanje detalja vašeg konsolidacijskog zajma.

Sofi, grupa za refinanciranje, navodi prosječnu uštedu od 14.000 USD po dužniku. Kapara potražuje u prosjeku 12.588 dolara. DR banka kaže da biste mogli uštedjeti 15.000 dolara tijekom života kredita od 100.000 dolara. Iako je teško znati koliko točno možete uštedjeti, sigurno postoji potencijal za značajnu svotu.

Razmislite o kamatnim stopama

Kao i kod iznosa koji možete uštedjeti, kamatna stopa na konsolidacijski kredit može uvelike varirati.

Ako refinancirate putem Izravna konsolidacija zajma američke vlade programa, vaša će kamatna stopa biti ponderirani prosjek kamatne stope na vaše trenutne kredite. Ovo vam neće uštedjeti novac, ali će postupak otplate biti jednostavniji.

Prednosti savezne konsolidacije su u tome što vam nije potrebna fantastična kreditna ocjena kako biste je dobili, a vaša kamatna stopa je ograničena na 8,25%.

Ostali zajmodavci, međutim, nude konsolidacijske zajmove s kamatama od samo 1,90%. Naravno, neće svi dobiti ovu kamatnu stopu; to ima veze s rokom otplate, kreditnom poviješću, saldom kredita, ako se prijavite za automatsko plaćanje i bilo da odaberete zajam s fiksnom stopom ili promjenjivom stopom. Zajmovi s promjenjivom kamatnom stopom obično imaju niže kamatne stope, iako se mogu mijenjati tokom trajanja zajma.

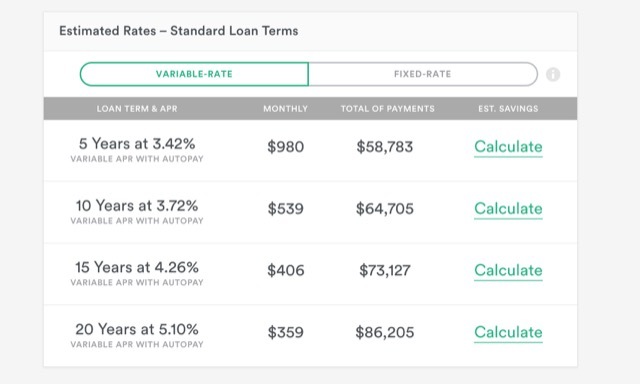

Da biste utvrdili što biste mogli platiti, možete koristiti račun Dvominutni Uzmite procjenu svoje cijene na Earnest. Samo unesite svoje podatke, pristanite na povoljni kreditni ček i vidjet ćete neke moguće opcije; ovo nisu konačne jer će vam i dalje trebati službeno odobrenje, ali mogu poslužiti kao dobra procjena onoga što biste mogli platiti.

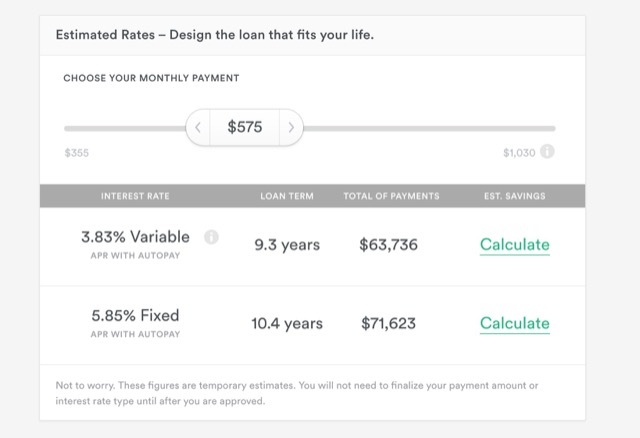

Earnest vam također omogućuje da dizajnirate vlastiti zajam odabirom mjesečne isplate i dajući vam rezultirajuće uvjete kredita i ukupna plaćanja.

Većina web lokacija ima takve alate koji će vam pomoći da steknete ideju o tome kakav će vam biti zajam za konsolidaciju.

Kako započeti?

Da biste postigli najbolju ponudu za konsolidaciju zajma, trebali biste proći kroz nekoliko koraka prije nego što odaberete pružatelja usluga i podnesete zahtjev za kredit. Evo kako to riješiti.

1. Odredite koji krediti ispunjavaju uvjete za konsolidaciju

Općenito, zajmovi moraju biti u mirovanju ili u otplati (uključujući odgodu) da bi bili prihvatljivi. Neki će vam pružatelji usluga omogućiti refinanciranje tijekom posljednjeg semestra visokog obrazovanja, pa se obratite određenim pružateljima usluga u koje gledate.

Također je važno napomenuti da zajmove dvoje ljudi ne možete zajedno objediniti. Iako je ranije bilo moguće konsolidirati zajmove sa supružnikom, to više nije opcija s saveznim zajmovima i - koliko sam svjestan - nema nijednog privatnog zajmodavca koji bi vam to omogućio, ili.

2. Istraživanje nekonsolidiranih planova otplate zajma

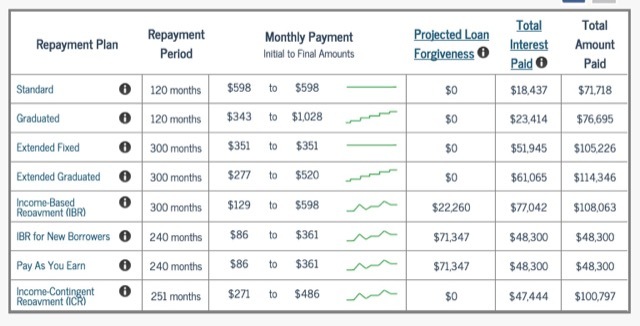

Da biste shvatili dobivate li dobru ponudu, dobro je koristiti kalkulator plaćanja kredita (poput onaj na StudentLoans.gov) da biste vidjeli kakve će biti vaše mjesečne uplate, uvjeti zajma i ukupni iznos plaćen bez konsolidacije.

Također možete otkriti da ispunjavate uvjete za povoljnije cijene zbog povijesti zaduživanja ili ako radite u javnoj ustanovi, a to bi moglo donijeti veliku razliku. Otplata na osnovi dohotka (IBR) planovi mogu također uštedeti tijekom trajanja zajma; ako ste podobni za IBR program, uzmite vremena da to ozbiljno razmislite kao opciju.

3. Provjerite svoje kreditno izvješće

Banke koje nude konsolidacijske zajmove provjerit će vaše kreditno izvješće, stoga je važno da znate što je ondje. Koristiti AnnualCreditReport.com da biste dobili kopiju izvješća sa sva tri glavna biroa za izvješćivanje i provjerili da nema pogrešaka koje mogu utjecati na vašu ponuđenu kamatnu stopu. (Također možete uzmi svoj kreditni rezultat Odmah saznajte Vaš kreditni rezultat bez naplate kreditnom karmom Čitaj više ako ti se sviđa.)

4. Pogledajte kamatne stope

Možda se čini dobra ideja uzeti zajam s promjenjivom stopom, jer oni imaju potencijal održavanja znatno niže kamatne stope. A ako ćete brzo otplatiti zajam, možda biste htjeli riskirati.

Međutim, ako gledate 20-ili ili 25-godišnji plan plaćanja kredita, dobro bi bilo odabrati fiksnu stopu ako su kamate niske (kao što su sada).

5. Nabavite ponude što većeg broja pružatelja usluga

Sve dok refinancer ne naplati davanje procjena i izvrši tipičan (umjesto težak) kreditni ček, možda ćete dobiti što je moguće više ponuda.

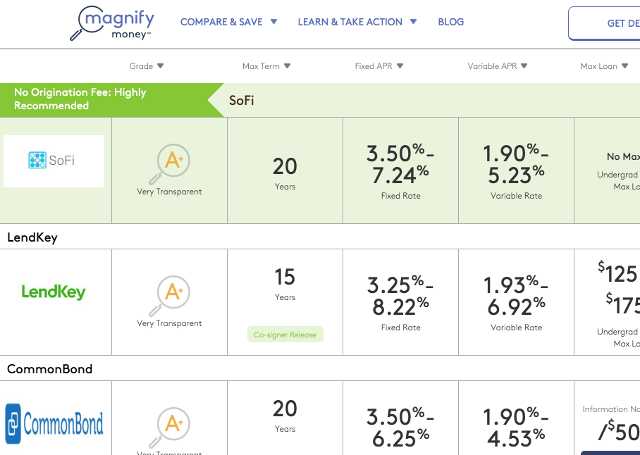

Pogledajte stranicu za refinanciranje studentskog zajma na Povećajte novac da biste vidjeli popis davatelja usluga.

Pronađite najbolju kamatnu stopu i provjerite da nema kazne za plaćanje unaprijed - na taj način možete unaprijed otplatiti zajam bez dodatnih naknada.

6. Prijavite se za svoj prvi izbor

Kad pronađete pružatelja usluga koji će vam dati najbolju ponudu za vašu situaciju, nastavite i prijavite se. Ako ste prihvaćeni, odlično! Slijedite upute i pokrenite svoj plan konsolidacije.

Ako ne, pređite na svoj drugi izbor. Nastavite raditi popis dok ne pronađete pružatelja usluga koji će vam pomoći uštedjeti novac na studentskim kreditima.

Istražite

Kada proučite mogućnosti za konsolidaciju, važno je unaprijed napraviti toliko istraživanja koliko možete.

Mnogi davatelji usluga imaju različite standarde dodjeljivanja kamatnih stopa, a saznanje koji će vam biti od koristi moglo bi vam uštedjeti još više novca.

Obavezno shvatite na što se prijavljujete prije nego što se prijavite i pročitati 10 najboljih financijskih mjesta koja će vam pomoći da ostanete na vrhu tržištaTražite najbolje web stranice za financije kako biste bili na vrhu tržišta? Ovdje su najbolje web stranice za vijesti, ulaganja i još mnogo toga. Čitaj više na trenutne kamatne stope i dostupne savezne planove otplate. Odvojite vremena za saznajte više o financijama. 4 TED razgovora koji će vam pomoći da svoj novac vidite na novi načinOsobne financije mogu biti zastrašujuće i zastrašujuće teme. Srećom postoji mnoštvo informacija koje će vam pomoći da učite. Evo nekoliko najboljih TED razgovora na tu temu. Čitaj više

Dug studentskog zajma može predstavljati veliki teret, ali ga ne trebate smanjiti pod njegovom težinom. Nemojte ga zastrašiti maštoviti financijski uvjeti Jednostavno štedljiv: Kako naučiti osobne financije na jednostavan načinBrinete li se redovito zbog računa i duga? Osjećate li se izgubljeno kad drugi govore financijskim jezikom? Evo dobre vijesti: nikad nije kasno za učenje o novcu. Čitaj više koje banke bacaju. Istražite, napravite neke procjene i uključite se u plan plaćanja koji vam odgovara!

Imate li još pitanja o konsolidaciji studentskih zajmova? Pitajte ih u komentarima ispod! Ili ste refinancirali studentske zajmove? Biste li ga preporučili drugim maturantima? Podijeli svoje misli!

Slikovni krediti: Singkham preko Shutterstock.com, Nattapol Sritongcom putem Shutterstock.com, wongwean putem Shutterstock.com

Dann je sadržajna strategija i marketinški savjetnik koji pomaže tvrtkama da generiraju potražnju i vode. Također, na dannalbright.com piše blogove o marketingu strategije i sadržaja.